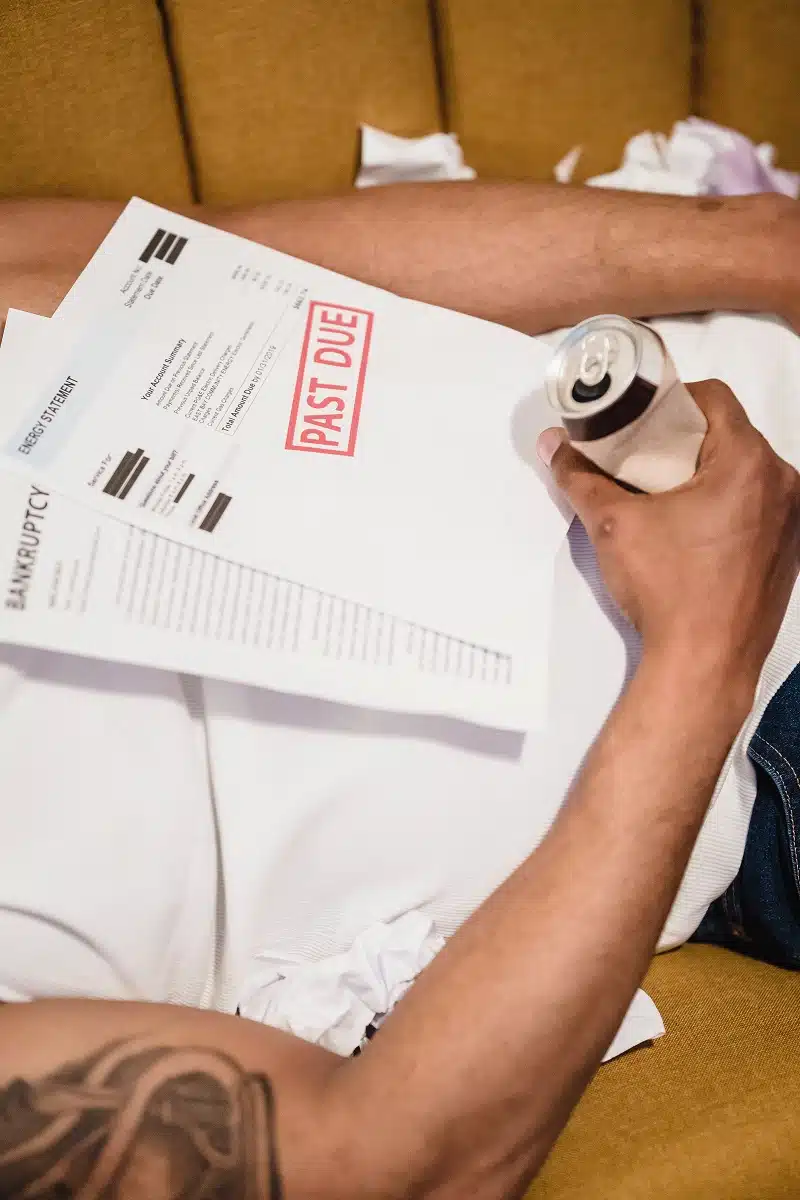

Si vous avez plusieurs crédits à rembourser dont le montant total des échéances mensuelles occupe une part importante de vos revenus actuels, cette solution peut vous être d’une grande aide : le regroupement de crédit. Comme son nom l’indique, ce concept permet de regrouper l’ensemble de vos crédits en un seul, tout en réduisant le montant de votre mensualité. Bien que cette alternative soit très pratique, elle est à utiliser avec prudence. Après tout, en finance, il y a toujours un équilibre écouvrez dans cet article tout ce qu’il faut savoir à propos du regroupement de crédits.

Plan de l'article

Comprendre le regroupement de crédits

Pour naviguer dans le monde du regroupement de crédit, il est important de bien comprendre les fondamentaux de cette pratique. Mieux connu sous l’appellation “rachat de crédit” dans le milieu, le regroupement de crédit est une solution basée sur la restructuration des dettes. Il consiste à regrouper tout ou bien une partie des crédits en cours pour n’en faire qu’un. Autrement dit, les emprunts sont réunis en une seule mensualité et avec un taux unique. Elle permet d’alléger le montant des mensualités en fonction de vos capacités de remboursement.

A voir aussi : Le rachat de crédits pour éviter le surendettement

Le regroupement de crédit fonctionne comme ceci : à la suite de votre demande de rachat de crédit auprès d’un établissement bancaire, ce dernier va analyser votre situation et calculer le montant de vos dettes. À l’issue de cette étude, il solde vos prêts auprès des organismes qui vous ont financé. Il vous propose par la suite un nouveau financement avec des nouvelles modalités de remboursement plus adaptées à votre profil et à vos besoins.

A lire en complément : Obtenir un prêt immobilier malgré un apport personnel limité : les astuces à connaître

Pourquoi c’est intéressant ?

Vu que l’objectif principal d’un rachat de crédit est d’alléger les charges en baissant le montant de remboursement mensuel, c’est une solution envisageable en cas de risque de surendettement, de difficulté de remboursement. Il faut comprendre que la vie est souvent parsemée d’embûches. Des situations malencontreuses peuvent mener à l’incapacité de procéder correctement à l’ensemble des dettes. C’est là qu’un regroupement de crédit peut être pratique. Il peut aider à éviter le surendettement, notamment grâce à la restructuration des dettes.

Il peut aussi être utile pour les personnes qui souhaitent se lancer dans de nouveaux projets, comme l’achat d’une nouvelle résidence, par exemple. Pour ce cas de figure, le rachat de crédits permet non seulement de regrouper l’ensemble des crédits existants, il peut aussi inclure le nouveau montant nécessaire au financement du projet immobilier. À noter qu’il est également possible de profiter d’un rachat de crédit immobilier pour financer des travaux de rénovations.

Quels sont les risques ?

Avant de se lancer dans ce genre d’opérations, il est important de comprendre que toute souscription de crédit aura des conséquences sur votre situation financière et patrimoniale. Il est capital de s’assurer d’être toujours en mesure de rembourser votre mensualité, dans le respect des conditions précisées sur le contrat.

Sans quoi, le prêteur pourra exiger le remboursement de la somme restant due dans sa globalité. Pire encore, il pourrait vous inscrire au fichier des incidents de paiement FICP de la Banque de France. Ce qui vous classera parmi les profils non éligible à un rachat de crédit.

À retenir également que la souscription à un regroupement de crédit entraîne souvent une augmentation du coût total du crédit, en raison de l’allongement de la durée de remboursement ainsi que des divers frais liés à l’octroi du nouveau crédit.